未來5年(nián)印度LED照明(míng)發展是這(zhè)樣的

今日我們從(cóng)印度本地(dì)人(rén)的角度來看(kàn)印度 照明(míng)市場未來五年(nián)的發展前景。本文從(cóng)印度 LED 2020使命目标、重點關注領域、關鍵利益相關者、LED-swot分析、LED發展趨勢和(hé)裏程碑等六個方面內(nèi)容與大家分享。

印度LED2020年(nián)使命及目标

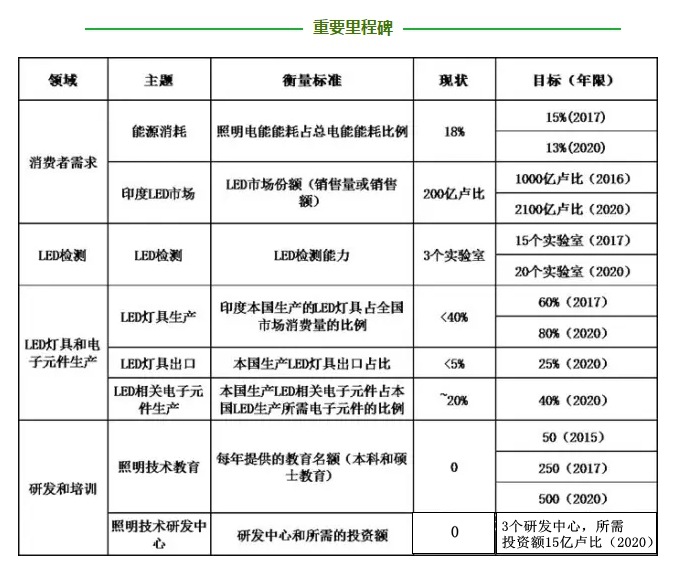

一(yī)直以來,照明(míng)産業都(dōu)在不斷地(dì)發展,通(tōng)過引進高效的技術(shù),以及不斷改變提升産品設計來為(wèi)人(rén)類提供更加高效的照明(míng)系統。從(cóng)愛迪生發明(míng)的第一(yī)個電燈發展到今天低(dī)能(néng)高效的照明(míng)系統,照明(míng)産業在過去一(yī)個世紀取得了(le)巨大的進步。照明(míng)産業對印度未來的發展會有更大的影響力和(hé)貢獻。印度政府将會出台實施相關政策和(hé)項目來促進照明(míng)産業往低(dī)能(néng)耗的方向發展,計劃通(tōng)過引進使用更多的節能(néng)産品來實現2020年(nián)前全國(guó)照明(míng)耗電總量從(cóng)當前的18%下(xià)降到13%的目标,把印度照明(míng)産業打造成為(wèi)節能(néng)照明(míng)和(hé)環保領域的領袖,及成為(wèi)可(kě)持續發展的、世界級别的現代照明(míng)産品全球生産中心。

(一(yī))激發消費(fèi)者對節能(néng)照明(míng)産品的需求,以達到将照明(míng)能(néng)耗占全國(guó)能(néng)耗總量比例從(cóng)18%下(xià)降到13%的目标。

1)全國(guó)采用節能(néng)照明(míng)設備,包括農村(cūn)地(dì)區(qū);

2)為(wèi)印度大衆消費(fèi)者考慮,将采用低(dī)成本的照明(míng)設備;

3)開(kāi)發LED測試基礎設施來支持對高質量産品日益增長(cháng)的需求。

(二)促進國(guó)內(nèi)照明(míng)産品和(hé)設備的生産業發展,以降低(dī)我國(guó)照明(míng)産品的進口需求,并力争成為(wèi)東亞及海(hǎi)灣各國(guó)的照明(míng)産品出口樞紐。

1)提高本土(tǔ)照明(míng)産品的生産和(hé)組裝産能(néng),以适應國(guó)內(nèi)外(wài)需求。

2)提高本土(tǔ)相關電子配件的生産産能(néng),以降低(dī)對進口的依賴程度。

(三)通(tōng)過利用我們在這(zhè)個領域現有的技術(shù),将印度打造成 LED照明(míng)設備、控制裝置和(hé)系統領域的全球領導者及出口樞紐。

1)基于我們的信息技術(shù)服務優勢,将印度打造成為(wèi)智能(néng)照明(míng)設備産業的全球領導者。

(四)促進照明(míng)領域研究開(kāi)發及相關教育的發展,以培養更多的專業人(rén)才。

(五)将印度照明(míng)産業打造成全球環保産業領域的領導者。

印度2020照明(míng)重點關注領域

(一(yī))挖掘激發消費(fèi)者對節能(néng)照明(míng)産品的需求以降低(dī)印度全國(guó)的照明(míng)能(néng)耗。

(二)提升國(guó)內(nèi)LED産品檢測能(néng)力以支持日益增長(cháng)的需求。

(三)建立起所有相關産品和(hé)設備的印度标準,并強制執行(xíng)這(zhè)些标準。

(四)提高LED照明(míng)産品、相關電子元件生産産能(néng),以及燈具、控制設備和(hé)系統的設計開(kāi)發能(néng)力。

(五)通(tōng)過科研中心、教育機構及培訓中心來培養和(hé)發展照明(míng)産業所需要(yào)的一(yī)切相關技術(shù)能(néng)力。

(六)評估并抓住一(yī)切機遇來優化生産和(hé)廢品處理流程,以減少(shǎo)對環境造成的負面影響。

關鍵相關利益者和(hé)任務

為(wèi)了(le)更好地(dì)實現願景和(hé)目标,關鍵相關利益者遵循以下(xià)幾條規則:

1. ELCOMA(印度照明(míng)協會):促進出口;支持産品、設備和(hé)檢測相關标準的制定工(gōng)作(zuò)(符合環保&ICE标準);協助成立檢測、研發和(hé)教育中心;舉辦年(nián)度會議(yì)來告知業內(nèi)人(rén)士LED的發展趨勢;

2.行(xíng)業參與者:投資并支持(1)燈具、LED和(hé)相關電子配件的生産設備; (2)照明(míng)産品設計和(hé)生産所需要(yào)的相關研發中心、檢測實驗室和(hé)培訓中心;(3)客戶消費(fèi)意識的激發和(hé)培養;(4)研發生産經濟适用的LED産品。

3.國(guó)家和(hé)中央政府:

1)通(tōng)過在公共場所使用節能(néng)照明(míng)産品(如(rú)LED)來激發市場需求;通(tōng)過意識提升項目和(hé)财務激勵措施來促進消費(fèi)者使用節能(néng)照明(míng)産品;與周邊國(guó)家簽署備忘錄來促進照明(míng)産品出口;加強産品審查-降低(dī)相關稅收(讓LED/CFL照明(míng)産品保持相對低(dī)價的水平)。

2)通(tōng)過提供相關補貼和(hé)激勵(配套強大基礎設施的制造業集群,稅額優惠,低(dī)資本利率,反傾銷政策、有限的國(guó)外(wài)直接投資限制措施等等),來鼓勵本土(tǔ)生産(抵制進口)。

4.監管部門(BIS, BEE, DietY):建立符合環保和(hé)ICE标準的産品和(hé)設備标準,并通(tōng)過強制措施确保實施;通(tōng)過相關規則制度來淘汰低(dī)效率的照明(míng)設備(如(rú)GLS燈、磁性鎮流器等);制定嚴格的節能(néng)建築規範,并強制要(yào)求大規模照明(míng)用戶嚴守該規範;

印度LED-swot分析

(一(yī))S(優勢)

1)預測印度市場對所有燈制品都(dōu)有巨大的需求,而随着消費(fèi)者意識的提升和(hé)農村(cūn)的電器化,對 LED燈和(hé)CFL燈有各大的需求;

2)強大的分銷網絡,大量的零售店;

3)大量的勞動力(技術(shù)工(gōng)/非技術(shù)工(gōng));

4)可(kě)利用的自(zì)然資源(稀土(tǔ)材料除外(wài));

5)GLS、CFL、FTL等燈制品的強大産能(néng)基礎,并已經準備好轉化為(wèi)LED燈的生産。

(二)W(劣勢)

1)相比于其他(tā)國(guó)家,印度的燈制品不夠節能(néng),有很(hěn)大的提升發展空間(jiān);

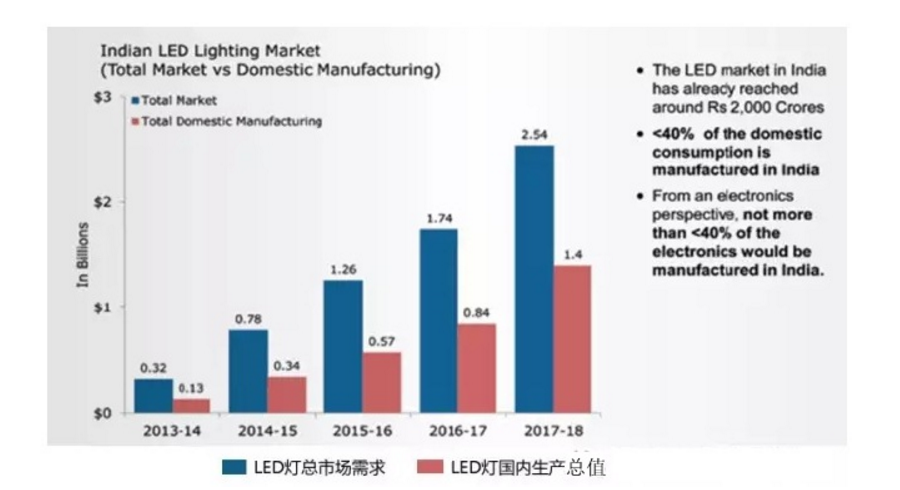

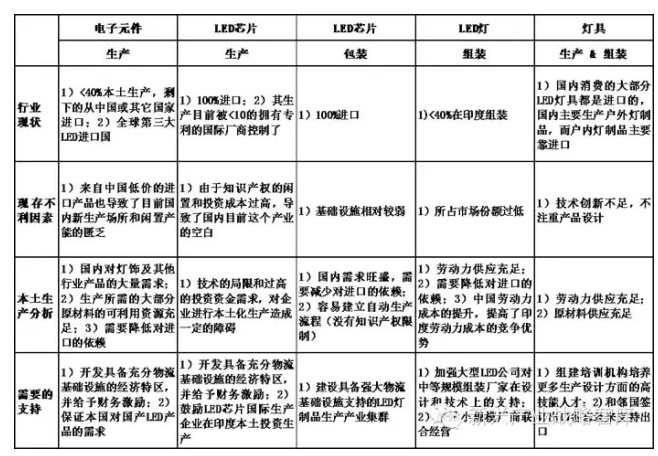

2)國(guó)內(nèi)電子産品生産能(néng)力低(dī),印度市場上(shàng)大部分有附加價值的LED燈都(dōu)是在國(guó)外(wài)生産的;

3)相比于國(guó)際上(shàng)的LED燈生産競争者,比如(rú)中國(guó)這(zhè)個LED及電子配件的全球生産樞紐來講,印度政府對LED燈的支持力度遠遠不足;

——自(zì)2010年(nián)中國(guó)政府鼓勵LED生産以來,中國(guó)的LED産量快(kuài)速攀升,截止至2014年(nián)全國(guó)産量占全球産量比高達20%以上(shàng);

——鑒于中國(guó)政府的激勵政策,包括稅收優惠、免費(fèi)生産土(tǔ)地(dì)、促進市場開(kāi)拓(第十二次“五年(nián)計劃”規定國(guó)內(nèi)70%的LED燈将使用國(guó)産産品)等,以緻原台灣和(hé)韓國(guó)的生産企業都(dōu)搬到中國(guó)生産;

4)低(dī)産品研發和(hé)檢測能(néng)力;

5)缺乏LED生産相關技能(néng)的培訓項目和(hé)機構;

6)缺乏可(kě)利用的稀土(tǔ)材料資源;

7)高利率導緻了(le)高資本成本;

8)由于目前市場産品質量過低(dī),消費(fèi)者信心不足;

9)消費(fèi)者對使用LED/CFL燈的好處缺乏認識,這(zhè)也導緻他(tā)們認為(wèi)LED/CFL燈的價格過高;

10)物(wù)流基礎設施匮乏;

11)運輸成本高而效益低(dī)。

(三)O(機會)

1)将LED生産遷移到印度具有很(hěn)大的發展和(hé)盈利空間(jiān)。

2)中國(guó)勞動力成本的持續提升影響中國(guó)制造業的發展,人(rén)民币的升值和(hé)盧比的貶值也進一(yī)步使得印度的生産制造業相比于中國(guó)更具成本優勢。

3)嚴格并強制執行(xíng)的“節能(néng)建築規範”(ECBC)使得印度有潛力成為(wèi)一(yī)個實現自(zì)動化照明(míng)的國(guó)家。而這(zhè)也要(yào)求印度将軟件技術(shù)方面的優勢運用到自(zì)動化方面。

4)印度基礎設施建設的極速提升(計劃在未來五年(nián)符合年(nián)增長(cháng)率為(wèi)5-7%)。

5)鼓勵生産銷售更多的環保型産品,包括其廢棄的環保處理方式。

6)創造就業機會。

7)各項政府激勵措施創造了(le)更多LED燈需求,其中包括“JNN太陽能(néng)計劃”、“DeitY電子産品政策”、“農村(cūn)電氣化”(JNN Solar Mission, DeitY Electronic Policy, Rural Electrification)等。

8)通(tōng)過對碘鎢燈的限用來提升對LED/CFL燈的需求:

(四)T(威脅)

1)低(dī)質量低(dī)價的進口産品(如(rú)中國(guó)的)湧入印度市場,并與本國(guó)廠商競争;

2)未來幾年(nián)LED産品的供過于求,可(kě)能(néng)會導緻印度市場上(shàng)的LED産品傾銷現象,威脅本國(guó)廠商;

3)國(guó)內(nèi)廠商要(yào)對目前極具颠覆性的技術(shù)革新進行(xíng)引用,需要(yào)一(yī)定的時(shí)間(jiān)和(hé)金(jīn)錢(qián);

4)國(guó)際貿易保護政策的實施對國(guó)內(nèi)産品的出口造成阻礙;

5)外(wài)彙的波動造成LED生産原料價格的波動,而目前原料主要(yào)靠進口。

印度LED 2020發展趨勢

(一(yī))技術(shù)

1)價格的下(xià)降和(hé)消費(fèi)者意識的提升,使得LED産品變得越來越受歡迎;

2)持續的技術(shù)革新和(hé)應用使得LED産品變得更加節能(néng),且更具成本優勢;

3)>70%已經使用控制燈具的消費(fèi)者更趨向于繼續使用控制燈具;

(二)消費(fèi)者偏好

1)相比于其他(tā)基礎的照明(míng)設備,消費(fèi)者更喜歡燈具産品;

2)智能(néng)控制燈制品越來越受歡迎(調光(guāng)性、安全性、控制性等),同時(shí)也更加節能(néng)。

(三)全球競争态勢

1)其他(tā)亞洲國(guó)家LED生産産業的崛起,加劇了(le)印度LED制造生産的競争;

2)其他(tā)國(guó)際廠商也想要(yào)到印度進行(xíng)生産,以使生産基地(dì)更加多樣化(如(rú)中國(guó)、日本)。

(四)相關規則和(hé)标準

1)對于CFL、FTL産品的汞含量和(hé)廢棄産品的處理标準更高;

2)LED燈、燈具、控制器的強制性标準;

3)更多公共照明(míng)将應用LED産品(如(rú)全國(guó)高速公路、街道(dào)、公園等);

4)全球各個國(guó)家都(dōu)開(kāi)始限制居民對高能(néng)耗白熾燈的使用,印度也将有望采取類似的行(xíng)動并分階段完成。